Verjährung verhindert Nachforderung - erfreuliches Betriebsprüfungsergebnis

Im Rahmen einer Betriebsprüfung (§ 28p SGB IV) wurde unsere Mandantin, eine GmbH, mit einer erheblichen Nachforderung der Deutschen Rentenversicherung (DRV) konfrontiert. Gegenstand der Prüfung war die Tätigkeit einer Gesellschafter-Geschäftsführerin, die nach Auffassung der DRV seit dem 01.01.2017 in einem abhängigen Beschäftigungsverhältnis im Sinne von § 7 SGB IV stand. Daraus folgerte die DRV eine Sozialversicherungspflicht in allen Zweigen der Sozialversicherung bis einschließlich 31.12.2020 und berechnete eine Beitragsschuld in Höhe von insgesamt rund 46.000 Euro.

Im Rahmen der rechtlichen Prüfung im Anhörungsverfahren (§ 24 SGB X) wurde von uns der Einwand der Verjährung gemäß § 25 SGB IV geltend gemacht. Demnach verjähren Ansprüche auf Sozialversicherungsbeiträge in der Regel vier Jahre nach Ablauf des Kalenderjahres, in dem sie fällig geworden sind – es sei denn, die Beiträge wurden vorsätzlich vorenthalten. Letzteres war im vorliegenden Fall ausdrücklich nicht gegeben.

Nach der gesetzlichen Regelung beginnt die Verjährungsfrist mit dem 1.1. des auf die Fälligkeit folgenden Jahres und endet vier Kalenderjahre später. Für Beiträge aus den Jahren 2017 und 2018 war somit spätestens mit Ablauf des Jahres 2022 Verjährung eingetreten – es sei denn, diese wäre durch eine Betriebsprüfung gehemmt worden. Zwar sieht § 25 Abs. 2 Satz 2 SGB IV eine Hemmung der Verjährung während einer Betriebsprüfung vor. Diese entfällt jedoch, wenn die Prüfung nach Beginn für mehr als sechs Monate unterbrochen wird und die Unterbrechung von der prüfenden Stelle zu vertreten ist (§ 25 Abs. 2 Satz 3 SGB IV).

Aus der Prüfakte ergab sich eine Reihe erheblicher Unterbrechungen im Prüfungsverlauf:

- Zwischen April 2021 und Dezember 2021 erfolgte keine relevante Prüfungstätigkeit.

- Zwischen Februar 2022 und September 2022 vergingen erneut mehr als sechs Monate ohne Prüftätigkeit.

- Nach einer weiteren Aktivität im Dezember 2022 fand die nächste Prüfungshandlung erst wieder im Juni 2023 statt – wiederum mit einer Pause von über sechs Monaten.

Diese mehrfachen Unterbrechungen konnten nicht mit außergewöhnlichen Umständen begründet werden und waren somit der DRV zuzurechnen. Die Hemmungswirkung entfiel daher jeweils nach Ablauf von sechs Monaten, wodurch die reguläre Verjährungsfrist wieder zu laufen begann.

Ergebnis: Nachforderung entfällt

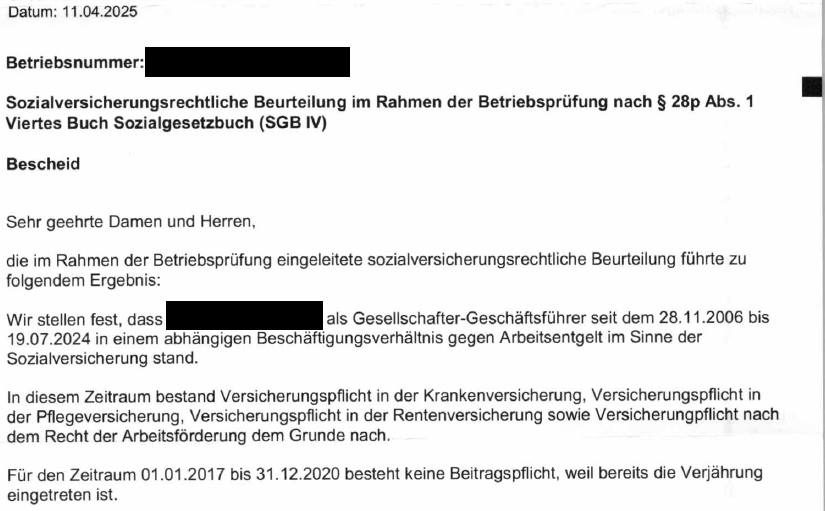

Die DRV Bund folgte letztlich mit Bescheid vom 11.04.2025 unserer Argumentation. Auch wenn sie weiterhin von einem sozialversicherungspflichtigen Beschäftigungsverhältnis der Gesellschafter-Geschäftsführerin ausging, sah sie sich aufgrund der eingetretenen Verjährung außerstande, Beiträge für die Jahre 2017 bis 2020 nachzufordern. Eine finanzielle Belastung unserer Mandantin konnte somit erfolgreich abgewendet werden.

Der Fall zeigt eindrücklich, wie wichtig eine sorgfältige Prüfung von Verjährungsfristen in sozialversicherungsrechtlichen Auseinandersetzungen ist. Betriebsprüfungen müssen nicht nur eingeleitet, sondern auch in angemessenem zeitlichen Rahmen fortgeführt werden. Andernfalls entfällt die hemmende Wirkung auf die Verjährung – mit erheblichen Konsequenzen für die Beitragsnachforderung.