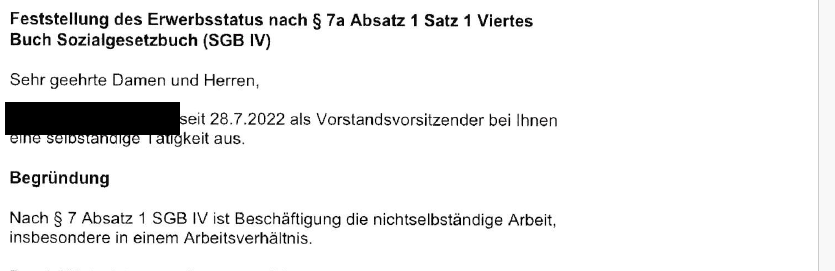

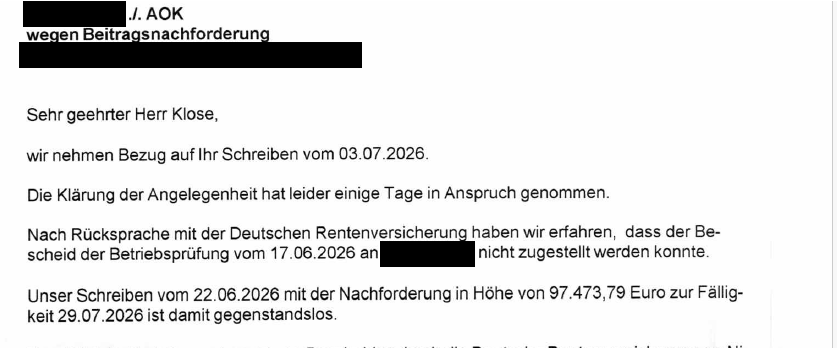

Nachforderung nach DRV-Betriebsprüfung: Zahlungsaufforderung über 97.473,79 € gegenstandslos

Eine Betriebsprüfung durch die Deutsche Rentenversicherung (DRV) kann für Unternehmen erhebliche finanzielle Folgen haben. Werden im Rahmen der Prüfung vermeintlich nicht oder nicht vollständig abgeführte Sozialversicherungsbeiträge festgestellt, können schnell Nachforderungen in beträchtlicher Höhe entstehen. Ein aktueller Fall aus unserer Kanzlei zeigt allerdings: Nicht jede Zahlungsaufforderung muss auch tatsächlich berechtigt sein.